数据驱动财资价值创造

-

产品介绍

-

干货解读

6月30日,招银云创“首席知识官”杨梦先生以《数据驱动财资价值创造》为题展开了-卓越司库引领价值创造系列专题直播第4讲!直播从企业开启数字化之必要性、企业数字化建设路径以及业财融合的数据价值发现三个部分出发,结合了企业财资数字化建设经验,与观众一起就企业财资数字化、数智化的道路与远方展开了探讨。

下面为大家带来新鲜出炉的内容回顾,错过直播的同学快上车~

01 财资数智,助力企业价值创造

数字化为何是必要的?

通常,企业分为两类,数字化原生企业和非数字化企业。

对于数字化原生企业,像阿里、腾讯、美团、滴滴,系统建设和运营已经非常成熟,那为什么还需要数字化?这一类数字化经济体,产品和服务的数字化已是核心能力,但当企业拥有了足够数据要素、数据资产沉淀后,怎样合规合理应用,创造增量价值,是这些数字化原生企业在面对当前互联网严监管、经济逆全球化背景下提升竞争力的关键。

对于绝大多数非数字化原生企业,在当前疫情背景下,最大的问题是怎样借助数字化手段进行精细化经营,保证健康的现金流,保持韧性。借助数字化,更少的人办更多的事,实现降本;通过数字化,给用户友好的体验,更敏捷的服务响应,实现提质与增效。

企业数字化以及数字化背后的数据价值挖掘,是每家企业都面临的必答题。而关于数字化原生企业和非数字化企业的划分,在未来一定会消失,未来只有一种企业,那就是数字化企业。”

企业为何应从财资领域开启数字化之路?

一家企业的运作,包括了三个循环——业务循环、管理循环、信息循环。业务循环是企业获取原材料、转换生产到最后形成销售的过程;管理循环是管理动作PDCA的循环过程;信息循环,过去通常是财务部门对企业经营进行数据采集、加工、报告,但过去由于数据技术限制,范围局限在收入、成本、利润、资产、负债等财务领域,更多维度上的数据被过滤和遗漏,没有产生出原本应该发挥出的更大价值。

随着数据技术的逐渐成熟,未来财务部门可以触达到的数据,不仅包括财资数据,还包括客户、渠道、供应商、合作伙伴的数据(称之为中数据),还将扩展到行业趋势、商业模型、用户行为等数据(称之大数据),有了这些丰富的数据积累后,企业就具备所谓的第四张财务报表—数据资产报表,企业财资部门的价值也将得到进一步放大。

企业数字化之所以从财资部门开始,原因有两个:

1. 财资部门具备天然的数据基因,数据加工、处理、价值呈现,需要财资部门丰富的数据加工处理经验;

2. 财资部门基于数据技术能力,能够更好帮助企业降本增效。

02 企业财资数字化系统建设路径

面向业务,建设支持经营的财资系统

对于一般企业,需要业务、财务、资金、外部协作系统的建设和互联,以更好地服务业务。通常情况下,企业采用市面上成熟软件或者订阅细分领域saas服务,业、财、资实现有效关联、勾稽,业务线上实时开展,资金结算有序达成,财务核算准确及时,基本上就能满足了财资数字化的要求。在此基础上,按照财资能力的拼图再做持续完善。

对于大型集团企业,相应的财资数字化系统建设,有比较成熟的模式可以参照。

第一种模式,是以中兴、华为这样的全球企业的财经体系建设为蓝本所萃取出来的财务共享模式。

财务共享模式将企业的财资体系分为了共享财务、业务财务、战略财务三层,共享财务负责基础的票、账、表、钱、税的基础处理;业务财务在共享财务基础上,从数据出发,帮助经营单元决策;而战略财务,更多地关注顶层设计,制定战略框架,为财资体系的搭建提供政策的指导,对于涉及企业战略的重大投融资事项进行决策。目前国内财务共享模式已有十余年的历史,且为大多数国央企所采用,数据表明97家央企中70%进行了财务共享中心建设。大型企业,不管是国企,还是普通集团企业,财资数字化建设可以参照此模式,按图索骥。

第二种模式,是企业司库模式。

财务共享模式中,涉及到资金、交易结算、金融的这部分随着开放银行模式的技术升级,以及宏观的政策演进,重要性愈发凸显,而且具备落地的可行性。2022年的1月和3月,国资委发布了关于“央企司库体系建设”和“世界一流财务管理体系”两份指导政策,明确了央企司库建设的目标。

司库管理模式,是“现金管理”概念的外拓,从企业账户管理、交易结算,延展至投融资管理、供应链金融,及内外部风险管理和决策支持。基础的账户管理、交易结算目前市场上有比较多的软件系统或SaaS服务可供选择,但在企业投融资、风险管理领域目前还鲜有易用产品,需要厂商能力的持续进阶。随着开放银行银行模式演进和落地,这些困境和难题正在逐一突破,司库管理已经从单一的账户管理向金融资源的运营和价值发现升维。借助司库管理模式,从资金维度切入,企业也可建立起支撑业务的财资体系。

不管是共享模式,还是司库管理模式,围绕企业经营价值创造目标,可以进行融合,比如将财务共享里的共享财务“票、账、表、钱、税”中钱的这一部分职能可以单独的拿出来进行强化管理。

技术的应用

要实现财资系统和业务系统的互联互通,提高协作效率,在技术应用上,企业可优先通过接口或者开放API的模式实现对接和打通。过去财资数字化实现的一个限制是银行服务的开放程度,受制于有无对应的接口或API,但随着开放银行模式的风行,让这个领域的障碍逐渐被扫除。以招商银行为例,招商银行开放银行模式的云直联,可以输出1600项银行服务,可以很好支持企业财资系统调用需要。

开放API是优选,但很多时候没有封装好的接口、API,或者干脆就不开放。那在此场景下,就可以通过RPA流程机器人的应用来解决,像企业资金管理,银行回单的查询处理、会计凭证生成、会计档案处理,都可应用到RPA自动化处理。目前RPA在财务领域的应用很成熟,能够极大程度上提高异构系统之间的协作效率。

OCR和NLP技术的应用

努力推动这一部分线下的业务和数据的线上化,需要借助OCR字符识别和NLP语义识别技术。目前OCR、NLP的技术应用已非常成熟,OCR的识别准确度已非常高了,在财务领域的应用也很深度,如发票识别,应用这些封装好的能力,即可实现线下的业务的线上化。

03 价值为纲,财资数字价值的发现

企业在进行了相应数字化系统建设,有了足够数据资源积累,该如何进行数据价值的发掘,让财资数据创造更多的价值?

首先,切换思维模式,从IT思维向DT思维转变。

数字化系统的建设,更多关注企业经营的数字化,实现了企业运作三个循环的数字化孪生,这是企业信息化建设的思路,是IT思维,但并没有让这些数字产生出增量价值。而通过大数据的技术和能力,挖掘出这些财资数据的价值,是在实现了数字化之后,企业面临的新命题,需要的是数据的视野,DT的思维。

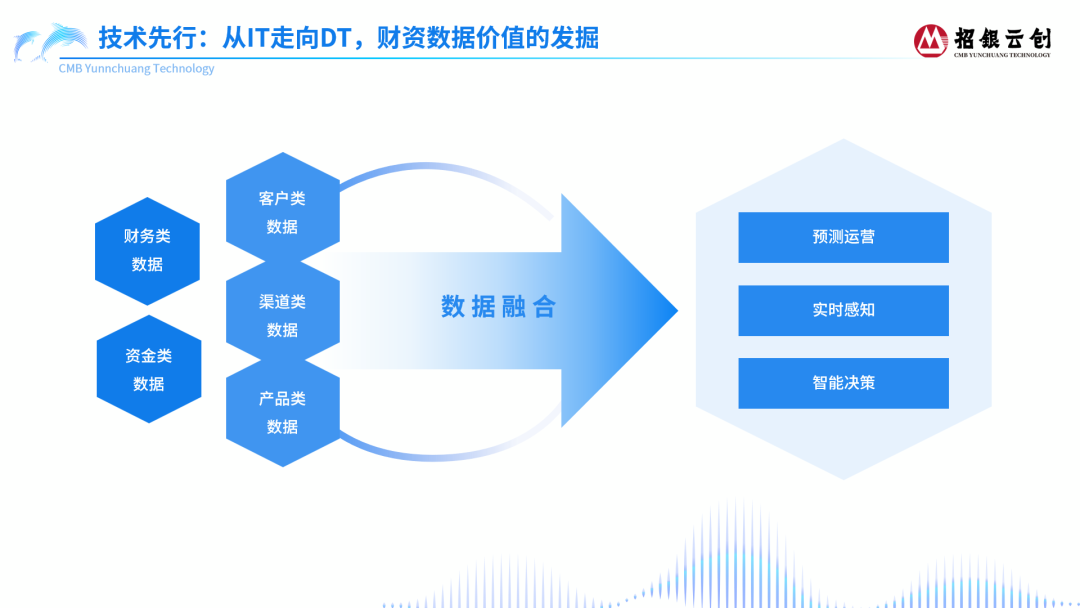

其次,技术先行,建立起财资数据治理和价值发掘的链条。

完整的数据价值链,包括了数据的采集、存储、加工清洗、数据入湖或者是数据入仓、场景链接,结合业务场景,进行算法模型建设,最后输出数据服务或者可视化报表,帮助经营决策。在此背景之下,企业需要逐步建立起财资数据治理和价值发现的全价值链条。通过财资数据全价值链条建设,能够实现财资数据价值的释放,最终起到“数据驱动决策,决策助力经营”的效果。

财资数据价值链条建设过程中,过去我们有诸多的孤岛式的系统建设,不同系统数据的标准就不统一,要想具备价值发掘的基础,数据治理需要下硬功夫,未来数据价值的发掘一定是科技和业务双向奔赴的结果,单纯的数据技术领先是没有意义的,只有结合行业业务需求,才能将数据的价值最大可能发挥。

通过财务数据、资金数据、客户渠道多维度数据的融合,才能够在企业的经营中起到实时感知经营、预测运营、智能决策的效果。

第三,链接场景,业财融合助力价值创造。

技术之外,是数据技术和场景的结合。

产品维度上,产品设计要最大程度上打通壁垒,实现数据的有效集成和收纳。打通不同的资金系统、财务核算系统对接集成,整合外部的工商、舆情、司法数据,帮助企业实现财资数据最大集成。资金结算方面,提供跨越多个异构系统集成化账户视图;资金运营方面,参照商业银行FTP定价模式,为类金融机构、集团财司、结算中心资金的上划下拨、余缺调剂提供计价参考。

在进行了数字化系统建设后,企业之间的竞争一定程度上包括了数据价值创造的竞争,看企业能不能有效地应用数据技术,链接场景,业财融合,实现增量价值创造。

企业为什么要从财资领域开启数字化进程?

1. 降本增效,实现健康的现金流,改善用户体验。

2. 通过财资的数字化变革起到撬动作用,加速企业整体数字化进程。

企业怎样做到财资的数字化?

1. 数字化要在业务驱动的目标设定之下,按照一定模式进行财资系统建设,基于财务共享模式,企业司库模式,或者两者融合。

2. 关注技术的应用,利用开放银行模式和API经济风口,优选API或接口对接,同时充分应用RPA、OCR NLP等数字技术红利。

怎样发现和释放财资的数字化价值?

1. 思维切换,价值为纲,从IT思维走向DT思维。

2. 技术先行,建立起企业财资数据全价值链,形成价值发掘技术基础。

3. 业务层面链接场景,业财融合实现价值创造,助力价值经营。

财资数智化,对于企业既是进行时也是未来时,一切序章皆为过往,通过财资数智化,助力企业价值经营,从容应对大时代的波诡云谲。